Karakteristik organisasi atau usaha nirlaba sangat berbeda dengan organisasi bisnis. Perbedaan yang paling utama dari kedua bentuk usaha tersebut terletak pada bagaimana acara organisasi tersebut memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasional usaha. Bentuk usaha organisasi nirlaba memperoleh sumber daya dari sumbangan para anggota dan penyumbang lain yang tidak mengharapkan imbalan apa pun dari organisasi tersebut.

Definisi dari organisasi nirlaba (yayasan) adalah salah satu bentuk badan hukum entitas bisnis yang cukup banyak digunakan di Indonesia yang didirikan dengan payung hukum, yaitu Undang-Undang No. 16 Tahun 2001 tentang Yayasan. Dasar yang digunakan dalam membangun usaha nirlaba (yayasan) adalah terletak pada akte notaris yang didaftarkan di kepaniteraan Pengadilan Negeri dan diumumkan dalam Tambahan Berita Negara Republik Indonesia. Selain itu, pendirian usaha nirlaba membutuhkan pengesahaan dari Kementerian Hukum dan HAM. Dalam usaha nirlaba, pengurus memiliki beban sebagai penanggung jawab. Pengurus sebuah yayasan adalah organ sebuah yayasan yang berwenang dan bertanggung jawab penuh atas apa pun yang berkaitan dengan kepengurusan yayasan untuk kepentingan dan tujuan yayasan. Bahkan, setiap pengurus bertanggung jawab penuh secara pribadi, apabila yang bersangkutan dalam menjalankan tugasnya tidak sesuai dengan anggaran dasar. Sehingga, hal tersebut mengakibatkan kerugian bagi yayasan atau pihak ketiga. Hal tersebut sesuai dengan Pasal 35 Ayat 3. Berikut ini merupakan jenis-ienis yayasan, yaitu:

- Yayasan pendidikan mulai dari Taman Kanak-Kanak sampai dengan Universitas

- Yayasan keagamaan dan Sosial. Misalnya, Yayasan Masjid dan Yayasan Panti Asuhan Yatim Piatu

- Yayasan kesehatan. Misalnya, Poliklinik dan Rumah Sakit

- Yayasan bidang penelitian dan pengembangan. Misalnya, Yayasan Lembaga Konsumen.

Perlakuan Perpajakan Yayasan

Perlakuan perpajakan bagi organisasi nirlaba/yayasan sudah diatur dalam dasar hukum berikut ini:

- UU Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan stdd UU Nomor 16 Tahun 2009

- UU Nomor 7 Tahun 1983 Tentang Pajak Penghasilan stdd UU Nomor 36 Tahun 2008

- Peraturan Menteri Keuangan Nomor 8/KMK.03/2009 Tentang Sisa Lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan dikecualikan dari objek pajakpengembangan

- Surat Edaran Direktur Jenderal Pajak Nomor 34/PJ.4/1995 Tentang Perlakuan Pajak Penghasilan bagi yayasan atau Organisasi yang sejenis

- Surat Edaran Direktur Jenderal Pajak Nomor 39/PJ.4/1995 Tentang Penyuluhan Perlakuan Pajak Penghasilan bagi yayasan atau organisasi yang sejenis.

Menurut undang-undang, yayasan merupakan badan hukum yang terdiri dari kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan, yang tidak mempunyai anggota. Di Indonesia juga banyak ditemukan yayasan dan organisasi nirlaba yang bersifat sosial. Apakah mereka juga harus membayar pajak, padahal tidak bersifat profit? Kita simak penjelasan berikut ini. Pembentukan yayasan berdasarkan UU Nomor 16 Tahun 2001 Tentang Yayasan sebagaimana diubah dengan Undang-Undang Nomor 28 Tahun 2004.

Postingan Terkait

- Usaha Persekutuan (CV Firma dan Kongsi)

- Usaha Perseorangan

- Metode Perhitungan Gaji Karyawan

- Usaha Perseroan Terbatas (PT)

- Usaha Koperasi

- Pajak Penghasilan (PPh) 21

HaI-hal mendasar yang perlu dipahami tentang organisasi nirlaba, khususnya yayasan adalah sebagai berikut:

a. Yayasan mempunyai organ yang terdiri dari pembina, pengurus, dan pengawas.

b. Yayasan dapat melakukan kegiatan usaha untuk menunjang pencapaian maksud dan tujuannya dengan cara mendirikan badan usaha dan/atau ikut serta dalam suatu badan usaha, dengan syarat sebagai berikut:

a. Sesuai dengan maksud dan tujuan yayasan

b. Bentuk usaha tempat investasi bersifat perspektif dengan ketentuan seluruh penyertaan tersebut paling banyak Z500 (dua puluh lima persen) dari seluruh nilai kekayaan yayasan

c. Anggota pembina, pengurus, dan pengawas yayasan dilarang merangkap sebagai anggota direksi atau pengurus dan anggota dewan komisaris atau pengawas dari badan usaha dengan syarat sebagai berikut:

- yayasan tidak boleh membagikan hasil kegiatan usaha kepada pembina, pengurus, dan pengawas

- kekayaan yayasan baik berupa uang, barang, maupun kekayaan lain yang diperoleh yayasan berdasarkan undang-undang, dilarang dialihkan atau dibagikan secara langsung atau tidak langsung, baik dalam bentuk gaji, upah, maupun honorarium, atau bentuk lain yang dapat dinilai dengan uang kepada pembina, pengurus, dan pengawas, kecuali:

- bukan pendiri yayasan dan tidak terafiliasidengan pendiri, pembina, dan pengawas

- melaksanakan kepengurusan yayasan secara langsung dan penuh.

- kekayaan yayasan berasal dari sejumlah kekayaan yang dipisahkan dalam bentuk uang atau barang. Selain itu, kekayaan yayasan dapat diperoleh dari hal-hal berikut:

- sumbangan atau bantuan yang tidak mengikat

- wakaf

- hibah

- hibah wasiat

- perolehan lain yang tidak bertentangan dengan anggaran dasar yayasan dan atau peraturan perundang-undangan yang berlaku.

“Kekayaan Yayasan baik berupa uang, barang, maupun kekayaan lain yang diperoleh Yayasan berdasarkan undang-undang, dilarang dialihkan atau dibagikan secara langsung atau tidak langsung, baik dalam bentuk gaji, upah, maupun honorarium, atau bentuk lain yang dapat dinilai dengan uang kepada pembina, pengurus, dan pengawas.”

Menurut UU PPh, yayasan adalah subjek pajak. Yayasan menjadi wajib pajak jika menerima atau memperoleh penghasilan yang merupakan objek pajak. Namun, meskipun tidak menerima atau memperoleh penghasilan yang merupakan objek pajak, yayasan tetap menjadi wajib pajak jika memenuhi kriteria sebagai pemotong pajak. Sebagai contoh, yayasan bertindak sebagai pemotong PPh Pasal 21 atas penghasilan berupa gaji, honorarium, upah, dan tunjangan yang dibayarkan kepada karyawan/peserta kegiatan/pihak lain. Secara umum pelaksanaan hak dan kewajiban yayasan sama dengan bentuk usaha lain, kecuali hal-hal khusus yang diatur tersendiri. Hal umum yang perlu diperhatikan oleh yayasan dan organisasi nirlaba adalah sebagai berikut:

- mendaftar sebagai wajib pajak dan memberikan penjelasan tentang tujuan, kegiatan utama, karakteristik yayasan. Hal ini untuk memastikan jenis pajak yang menjadi kewajiban yayasan

- melaporkan usaha untuk dikukuhkan sebagai pengusaha kena pajak. Ketentuan ini dijalankan apabila usaha pokoknya melakukan penyerahan barang kena pajak dan atau jasa kena pajak sesuai UU PPN

- menyelenggarakan pembukuan sesuai kaidah pembukuan yang berlaku. Dalam menghitung penghasilan neto diperkenankan mengurangkan biaya-biaya yang berhubungan langsung dengan usaha (perhatikan Pasal 6 Ayat 1 dan Pasal 9 Ayat 1 UU PPh). Penyusutan/amortisasi juga bisa menjadi faktor pengurang (perhatikan Pasal 11 dan 11A UU PPh)

- yayasan atau organisasi nirlaba tidak serta-merta dapat menikmati berbagai fasilitas pengecualian oleh undangundang perpajakan jika tidak memenuhi kriteria. Sebagai contoh, sebuah “yayasan” yang tidak mengindahkan undang-undang tentang yayasan tentu saja berdampak. Alhasil, “yayasan” menjadi sekadar nama, bukan sebagai bentuk usaha dan diperlakukan sebagaimana perusahaan pada umumnya

- PBB tidak dikenakan terhadap objek pajak yang digunakan untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional, serta yang tidak dimaksudkan untuk memperoleh keuntungan.

Adapun beberapa hal khusus yang perlu diperhatikan oleh yayasan, yaitu:

- Bidang pendidikan dan/atau penelitian dan pengembangan

- Sisa lebih yang diperoleh badan atau lembaga nirlaba dan ditanamkan kembali dalam bentuk pembangunan dan pengadaan sarana dan prasarana kegiatan pendidikan atau penelitian dan pengembangan yang diselenggarakan bersifat terbuka kepada pihak mana pun dan telah mendapat pengesahan dari instansi yang membidanginya, dalam jangka waktu paling lama empat (4) tahun sejak diperolehnya sisa lebih tersebut dikecualikan sebagai objek pajak penghasilan.

- Badan atau lembaga nirlaba-sebagaimana dimaksud pada ayat (1)-wajib menyampaikan pemberitahuan mengenai rencana Hsik sederhana dan rencana biaya pembangunan dan pengadaan sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan kepada Kepala Kantor Pelayanan Pajak tempat wajib pajak terdaftar dengan tindasan kepada instansi yang membidanginya.

- Pemberitahuan sebagaimana dimaksud angka 2 disampaikan bersamaan dengan penyampaian SPT tahunan tahun pajak yang diperolehnya sisa lebih tersebut atau paling lama sebelum pembangunan dan pengadaan sarana dan prasarana kegiatan pendidikan atau penelitian dan pengembangan dimulai, dalam jangka waktu empat (4) tahun sejak diperolehnya sisa lebih tersebut.

- Nirlaba atas harta hibah, bantuan, atau sumbangan yang diterima bukan merupakan objek PPh, sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

Badan sosial, termasuk yayasan dan koperasi memiliki semata-mata menyelenggarakan kegiatan berikut ini:

- pemeliharaan kesehatan

- pemeliharaan orang lanjut usia (panti jompo)

- pemeliharaan anak yatim piatu, anak atau orang terlantar, dan anak atau orang cacat

- santunan dan/atau pertolongan kepada korban bencana alam, kecelakaan, dan sejenisnya

- pemberian beasiswa

- pelestarian lingkungan hidup

- kegiatan sosial lainnya, yang tidak mencari keuntungan

Saat ini di Indonesia bermunculan berbagai macam yayasan, baik yang tujuannya utamanya benar-benar untuk kepentingan sosial (nirlaba) seperti yayasan keagamaan maupun tujuannya untuk memperoleh profit (walaupun tidak dinyatakan secara ielas) seperti yayasan pendidikan. Jika ditinjau dari sisi perpajakan, yayasan memiliki kekhasan tersendiri. Pada kesempatan ini akan dibahas yayasan yang ditinjau dari aspek paiak, yang diatur dalam UU PPh, KMK 604/94, KEP-87/PJ./1995, SE-34/95 dan SE-39/PJ.4/1995.

Yayasan termasuk di dalam definisi badan, sehingga merupakan subjek Pajak Penghasilan (PPh). Hal ini diatur dalam Pasal 2 Ayat 1 (b) UU PPh. Pasal tersebut menyatakan bahwa badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun tidak melakukan usaha. Badan usaha tersebut meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi yang sejenis, lembaga, bentuk usaha tetap, dan bentuk badan lainnya termasuk reksadana. Penghasilan yayasan atau organisasi yang sejenis yang bukan merupakan objek pajak. Penerimaan yayasan yang sejenis dapat dibedakan antara penerimaan yang bukan objek pajak dan penerimaan yang merupakan objek pajak. Penerimaan atau penghasilan yang bukan merupakan Objek Pajak adalah:

- bantuan atau sumbangan

- harta hibah yang diterima oleh yayasan atau organisasi yang sejenis sebagai badan keagamaan atau badan pendidikan atau badan sosial sebagaimana dimaksud dalam Keputusan Menteri Keuangan Nomor: 604/KMK.04/1994 Tanggal 21 Desember 1994. Sepanjang tidak ada hubungannya dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak yang memberi dengan pihak yang menerima. Apabila bantuan, sumbangan, atau hibah tersebut berupa harta yang dapat disusutkan atau diamortisasi, harta tersebut harus dibukukan oleh pihak yang menerima sesuai dengan nilai sisa buku pihak yang memberikan

- dividen atau bagian laba diterima atau diperoleh yayasan atau organisasi yang sejenis dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia

- bantuan atau sumbangan dari pemerintah.

Penghasilan yayasan atau organisasi yang sejenis yang merupakan objek Pajak Penghasilan, yaitu:

a. Penghasilan yang merupakan objek pajak adalah semua penghasilan yang diterima atau diperoleh yayasan atau organisasi yang sejenis sesuai dengan ketentuan dalam Pasal 4 Ayat (1) Undang-Undang PPh antara lain adalah:

- penghasilan yang diterima atau diperoleh dari usaha, pekerjaan, kegiatan, atau jasa

- bunga deposito, bunga obligasi, diskonto SBI dan bunga lainnya

- sewa dan imbalan lain sehubungan dengan penggunaan harta

- keuntungan dari pengalihan harta, termasuk keuntungan pengalihan harta yang semula berasal dari bantuan, sumbangan atau hibah

- pembagian keuntungan dari kerja sama usaha

b. Bagi yayasan atau organisasi yang sejenis yang bergerak di bidang pendidikan, termasuk penghasilan pada butir 1 huruf a adalah:

- uang pendaftaran dan uang pangkal

- uang seleksi penerimaan siswa atau mahasiswa atau peserta pendidikan

- uang pembangunan gedung atau pengadaan prasarana atau pembayaran lainnya dengan nama apa pun yang berkaitan dengan keberadaan siswa mahasiswa atau peserta pendidikan

- uang SPP, uang SKS, uang ujian, uang kursus, uang seminar atau lokakarya, dan sebagainya

- penghasilan dari kontrak kerja dalam bidang penelitian dan sebagainya

- penghasilan lainnya yang dikaitkan dengan jasa penyelenggaraan pengajaran atau pendidikan atau pelatihan dengan nama dan dalam bentuk apa pun

Bagi yayasan atau organisasi yang sejenis yang bergerak di bidang pelayanan kesehatan, termasuk penghasilan pada butir 3.1. huruf a adalah:

- uang pendaftaran untuk pelayanan kesehatan

- sewa kamar atau ruangan di rumah sakit, poliklinik, atau pusat pelayanan kesehatan

- Penghasilan dari perawatan kesehatan seperti uang pemeriksaan dokter, operasi, rontgen, scanning, pemeriksaan laboratorium, dan sebagainya

- uang pemeriksaan kesehatan termasuk general check UP

- penghasilan dari penyewaan alat-alat kesehatan, mobil ambulans dan sebagainya

- penghasilan dari penjualan obat

- penghasilan lainnya sehubungan dengan penyelenggaraan pelayanan kesehatan dengan nama dan dalam bentuk apa pun.

Untuk memperoleh penghasilan neto, yayasan atau organisasi yang sejenis diperkenankan mengurangkan:

- Biaya-biaya yang berhubungan langsung dengan usaha, pekerjaan, kegiatan, atau pemberian jasa untuk mendapatkan, menagih, dan memelihara penghasilan atau biaya yang berhubungan langsung dengan operasional penyelenggaraan yayasan atau organisasi yang sejenis sebagaimana dimaksud dalam Pasal 6 Ayat (1) dan dengan memerhatikan Pasal 9 Ayat (1) Undang-Undang PPh.

- Penyusutan atau amortisasi atas pengeluaran untuk memperoleh harta yang mempunyai masa manfaat lebih dari satu tahun sebagaimana dimaksud dalam Pasal 11 dan Pasal 11A Undang-Undang PPh.

- Subsidi atau beasiswa yang diberikan kepada siswa yang kurang mampu ataupun biaya pendidikan siswa yang kurang mampu yang dipikul oleh yayasan atau organisasi yang sejenis yang tidak bergerak di bidang pendidikan, serta biaya pelayanan kesehatan pasien yang kurang mampu yang dipikul oleh yayasan atau organisasi yang sejenis yang tidak bergerak di bidang pelayanan kesehatan.

Biaya-biaya yang diperkenankan untuk dikurangkan dari penghasilan bruto, antara lain berupa:

a. Bagi Yayasan Pendidikan:

- gaji atau tunjangan atau honorarium pimpinan atau dosen atau pengajar atau karyawan

- biaya umum atau administrasi atau alat tulis menulis

- kantor

- biaya publikasi atau iklan

- biaya kendaraan

- biaya kemahasiswaan

- biaya ujian semester

- biaya sewa gedung & utilities (listrik, telepon, air)

- biaya laboratorium

- biaya penyelenggaraan asrama

- bunga bank dan biaya-biaya bank lainnya

- biaya pemelgharaan kampus

- biaya penyusutan

- kerugian karena penjualan atau pengalihan harta

- biaya penelitian dan pengembangan

- biaya beasiswa dan pelatihan dosen atau pengajar atau karyawan

- biaya pembelian buku perpustakaan serta alat-alat olahraga dan peraga

- subsidi atau beasiswa bagi siswa yang kurang mampu

- pajak bumi dan bangunan (PBB) bagi yang terkena

b. Bagi Yayasan Rumah Sakit:

- gaji atau tunjangan atau honorarium perawat atau tenaga medis atau karyawan

- biaya umum

- obat-obatan

- konsumsi karyawan

- biaya bunga

- pemeliharaan kendaraan, inventaris, gedung

- perlengkapan rumah sakit

- transportasi

- biaya penyusutan

- kerugian karena penjualan atau pengalihan harta

- biaya penelitian dan pengembangan

- biaya beasiswa dan pelatihan karyawan

- subsidi atau biaya pelayanan kesehatan pasien yang kurang mampu

Contoh Perhitungan Pajak pada Yayasan Rumah Sakit

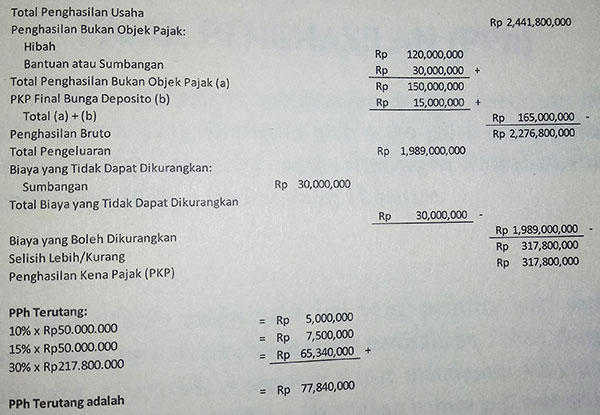

Berikut ini adalah perhitungan penghasilan kena pajak (PKP) Yayasan Rumah Sakit X tahun 2010. Selama tahun 2010, YaYasan X memiliki penghasilan sebesar Rp 2.606.800.000 (dua miliar enam ratus enam juta delapan ratus ribu rupiah). Penghasilan yang diperoleh Yayasan X terdiri dari:

| Penghasilan Usaha Pendidikan | Rp 2,441,800,000 |

| Hibah | Rp 120,000,000 |

| Bantuan atau Sumbangan | Rp 30,000,000 |

| Penghasilan Bunga Deposito | Rp 15,000,000 |

Berdasarkan Pasal 4 Ayat (3) Huruf a Undang-Undang Nomor 17 Tahun 2000, hibah dan bantuan atau sumbangan yang diterima wajib pajak sepanjang tidak ada hubungan ‘usaha, pekerjaan, kepemilikan atau penguasaan antara pihak yang memberi dan menerima, tidak termasuk objek pajak. Penghasilan yang telah dikenakan PPh Final tidak boleh digabungkan dengan penghasilan bruto lainnya. Biaya-biaya yang dikeluarkan Yayasan X secara keseluruhan untuk tahun 2010 sebesar Rp 2.019.000.000 (dua miliar sembilan belas juta rupiah). Biaya-biaya tersebut terdiri dari:

- biaya-biaya yang berhubungan dengan kegiatan mendapatkan, menagih, dan memelihara penghasilan (Pasal 6 Ayat (1) dan SE-34/PJ.4/1995 Jo. SE-39/PJ.4/1995) = Rp 1.989.000.000 (satu miliar sembilan ratus delapan puluh sembilan juta rupiah)

- biaya bunga = Rp 30.000.000 (tiga puluh juta rupiah)

Berdasarkan Pasal 6 Ayat (1) Undang-Undang Nomor 17 Tahun 2000 dan SE-34/PJ.4/1995 Jo. SE-39/PJ.4/1995, biayabiaya yang dapat dijadikan pengurang penghasilan bruto adalah biaya-biaya yang berhubungan langsung dengan usaha atau kegiatan untuk mendapatkan, menagih, dan memelihara Penghasilan. Biaya yang dikeluarkan untuk penghasilan yang terkena PPh Final dan biaya-biaya yang dikeluarkan atas penghasilan yang bukan objek pajak tidak boleh dijadikan pengurang Penghasilan Kena Pajak.

Sesuai dengan butir 6 SE-34/PJ.4/1995 Jo. SE-39/PJ.4/1995, yayasan dapat dikenakan pajak jika terdapat selisih lebih antara penghasilan bruto yang merupakan objek pajak dengan biayabiaya yang diperkenankan menjadi pengurang penghasilan bruto. Berdasarkan ketentuan tersebut, besarnya PPh terutang yang harus dibayar oleh Yayasan Rumah Sakit X adalah sebagai berikut: