Menurut James A.F. Stoner, pengertian organisasi adalah sebagai alat (tool) untuk mencapai tujuan. Koperasi sebagai sebuah organisasi mempunyai ciri-ciri unik, yang membedakan dengan organisasi lain. Berikut ini akan dibahas beberapa pendapat mengenai pengertian koperasi.

Koperasi mengandung makna kerja sama. Koperasi (cooperation) berasal dari kata coopere (Latin), yang berarti kerja sama. Ada juga yang mendefinisikan koperasi dalam makna lain.

Menurut Enriques, pengertian koperasi adalah menolong satu sama lain (to help one another) atau saling bergandengan tangan (hand in hand).

Menurut ILO atau organisasi buruh internasional PBB, pengertian koperasi adalah:

“Cooperative define as an association of persons usually of limited means, who have voluntary joined together to achieve a common economic end through the formation of a democratically controlled business organization, making equitable contribution to the capital required and accepting a fair share of the risk and benejits of the undertaking.”

Pengertian koperasi adalah badan usaha yang beranggotakan orang atau badan hukum. Setiap koperasi yang ada harus melandaskan seluruh kegiatannya pada prinsip koperasi serta asas kekeluargaan untuk meningkatkan gerakan ekonomi rakyat.

Menurut Hanel, organisasi koperasi adalah suatu sistem sosial ekonomi atau sosial teknik (a socio-enomic system or social engineering), yang terbuka dan berorientasi pada tujuan (open and goal-oriented). Dengan demikian, suatu organisasi koperasi dapat ditinjau dari beberapa kriteria, yaitu:

- Substansi

- Suatu sistem sosial dalam masyarakat

- Hubungan perbedaan lingkungan

- Suatu sistem terbuka

- Cara kerja

- Suatu sistem yang berorientasi pada tujuan

- Pemanfaatan sumber daya

- Suatu sistem ekonomi

Pengertian koperasi konsumen adalah koperasi yang anggotanya adalah para konsumen akhir atau pengguna barang atau jasa, dan kegiatan utamanya adalah melakukan pembelian bersama. Contoh koperasi konsumen adalah koperasi yang kegiatan utamanya mengelola warung serba ada atau supermarket.

Pengertian koperasi produsen adalah koperasi yang para anggotanya tidak memiliki rumah tangga usaha atau perusahaan sendiri-sendiri. Akan tetapi, mereka bekerja sama dalam wadah koperasi untuk menghasilkan dan memasarkan barang atau jasa, dan kegiatan utamanya menyediakan, mengoperasikan, atau mengelola sarana produksi bersama. Contoh koperasi produsen adalah koperasi jasa konsultasi.

Pengertian koperasi simpan pinjam adalah koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan peminiaman untuk anggotanya. Anggota koperasi pemasaran merupakan para produsen, pemilik barang, atau penyedia jasa, yang kegiatan utamanya melakukan pemasaran bersama.

Pengertian simpanan pokok adalah sejumlah uang yang sama banyaknya dan atau sama nilainya. Kemudian, simpanan pokok harus dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota koperasi. Simpanan pokok koperasi tidak dapat diambil kembali selama yang bersangkutan menjadi anggota koperasi.

Sedangkan, simpanan wajib adalah sejumlah simpanan tertentu yang tidak harus dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu. Simpanan wajib koperasi tidak dapat diambil kembali selama yang bersangkutan menjadi anggota koperasi.

Melihat dari kriteria dan pengertian organisasi koperasi yang ada, bagian-bagian dari koperasi sebagai subsistem koperasi adalah:

- anggota koperasi sebagai individu yang bertindak sebagai pemilik dan konsumen akhir

- anggota koperasi sebagai pengusaha perorangan maupun kelompok yang memanfaatkan koperasi sebagai pemasok (supplier)

- Koperasi sebagai badan usaha yang melayani anggota koperasi dan masyarakat.

Ciri-Ciri Koperasi

Dalam membahas koperasi, Wilhelm Ropke berusaha menggambarkan ciri-ciri sebuah organisasi koperasi sebagai berikut:

- adanya beberapa atau sejumlah individu yang bersatu dalam suatu kelompok, atas dasar sekurang-kurangnya satu kepentingan atau tujuan yang sama, yang disebut sebagai kelompok koperasi

- adanya anggota-anggota koperasi yang bergabung dalam kelompok usaha untuk memperbaiki kondisi sosial ekonomi mereka sendiri, yang disebut sebagai swadaya atau kerja kolektif dari kelompok koperasi

- adanya anggota koperasi yang bergabung dalam koperasi mendayagunakan serta memanfaatkan koperasi secara bersama, yang disebut sebagai perusahaan koperasi

- koperasi sebagai perusahaan mempunyai tugas untuk menunjang kepentingan para anggota kelompok koperasi, dengan cara menyediakan barang dan jasa yang dibutuhkan oleh anggota dalam kegiatan ekonominya.

Berdasarkan ciri-ciri organisasi koperasi menurut Ropke dan kriteria koperasi yang ada di atas, dapat diambil beberapa kesimpulan tentang koperasi, yaitu:

- dalam suatu koperasi, anggota koperasi dapat menjadi sebagai konsumen akhir maupun sebagai pengusaha. Anggota koperasi dalam status yang dimilikinya-baik sebagai konsumen akhir maupun sebagai pengusaha yang memanfaatkan-dapat memanfaatkan koperasi dalam aktivitas sosial ekonomi yang dilakukannya

- dalam suatu badan usaha koperasi, sebagai satu kesatuan dari anggota, pengelola dan pengawas koperasi berusaha meningkatkan kondisi sosial ekonomi anggotanya melalui perusahaan koperasi

- organisasi koperasi adalah sebagai sebuah perusahaan yang melayani anggota maupun nonanggota, sebab bertindak sebagai badan usaha.

Postingan Terkait

- Usaha Persekutuan (CV Firma dan Kongsi)

- Usaha Perseorangan

- Usaha Organisasi Nirlaba (Yayasan)

- Metode Perhitungan Gaji Karyawan

- Usaha Perseroan Terbatas (PT)

- Pajak Penghasilan (PPh) 21

Tujuan Koperasi

Dalam peraturan perundang-undangan, Indonesia telah mengatur tentang tujuan koperasi. Berdasarkan Pasal 3 UU No. 25 Tahun 1992, tujuan koperasi adalah:

- memajukan kesejahteraan anggota koperasi dan masyarakat (Promote the welfare of members of cooperatives and community)

- turut serta dalam membangun tatanan perekonomian nasional (Participate in building a national economic order) dalam rangka mewujudkan masyarakat yang makmur, adil, dan maju dengan tetap berlandaskan pada Pancasila dan UUD 1945.

Setiap organisasi memiliki fungsi dan peranan tertentu, begitupun dengan organisasi koperasi. Perkoperasian di Indonesia seharusnya berfungsi dan memiliki peran sebagai berikut:

- mengembangkan serta membangun kemampuan dan potensi anggota koperasi pada khususnya, dan masyarakat pada umumnya untuk meningkatkan kesejahteraan sosial ekonomi

- berperan secara aktif (role actively) dalam rangka meningkatkan dan memperbaiki kualitas kehidupan anggota koperasi dan masyarakat

- memperkuat serta mengukuhkan perekonomian rakyat Indonesia sebagai dasar ketahanan dan kekuatan perekonomian nasional dengan koperasi sebagai saka gurunya

- berusaha mewuiudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan asas kekeluargaan dan demokrasi ekonomi.

Jenis-Jenis Koperasi

Jenis-Jenis koperasi didasarkan pada kesamaan kegiatan aktivitas dan kepentingan ekonomi anggotanya. Koperasi terdiri atas 3 jenis, yaitu koperasi produksi (production cooperatives), koperasi konsumsi (consumer cooperatives), dan koperasi jasa (cooperative services):

1. Koperasi Produksi

Koperasi produksi adalah jenis koperasi yang anggotanya terdiri dari para produsen. Mereka melakukan usaha penjualan barang-barang produksi para anggotanya. Contoh, koperasi ternak, koperasi cengkeh, koperasi kopra, koperasi nelayan (fishermen cooperative), dan koperasi kerajinan (arts cooperative).

2. Koperasi Konsumsi

Koperasi konsumsi merupakan jenis koperasi yang memiliki anggota yang terdiri dari kumpulan konsumen. Mereka bergerak khusus dalam aktivitas penjualan barang-barang konsumsi, terutama barang kebutuhan para anggota koperasi dan masyarakat sekitar. Contohnya koperasi konsumsi adalah koperasi karyawan (KOPKAR), koperasi pegawai Republik lndonesia (KPRI), koperasi siswa/mahasiswa, koperasi RT, dan koperasi ABRI.

3. Koperasi Jasa

Koperasi jasa adalah jenis koperasi yang melakukan kegiatan usaha dengan memberi pelayanan atau jasa kepada para anggota dan masyarakat sekitar. Contohnya, koperasi asuransi, koperasi simpan pinjam, ataupun koperasi perkreditan.

Jenis-jenis koperasi dapat juga dibagi atas jumlah jenis aktivitas usaha yang dimiliki. Koperasi tersebut adalah koperasi single purpose dan koperasi multi-purpose. Koperasi single purpose adalah koperasi yang bergerak dalam satu bidang Usaha, seperti bidang jasa simpan pinjam, ada pula koperasi yang hanya bergerak dalam bidang konsumsi saia. Koperasi multi-purpose adalah koperasi yang mengelola semua atau lebih dari satu bidang koperasi, baik itu jasa, konsumsi, maupun produksi. Koperasi jenis multi-purpose terbilang koperasi yang sudah memiliki umur dan modal yang cukup besar untuk mengembangkan kapasitas, fungsi, dan peranan anggota dalam koperasi. Contoh jenis koperasi multi-purpose adalah KUD (Koperasi Unit Desa).

Berdasarkan UU No. 25 Tahun 1992, koperasi dapat dibedakan menurut keanggotaanya, yaitu koperasi primer dan koperasi sekunder. Koperasi primer adalah jenis koperasi yang beranggotakan minimal 20 orang. Sedangkan, koperasi sekunder merupakan jenis koperasi yang beranggotakan badanbadan hukum koperasi (gabungan).

Kelebihan dan Kekurangan Koperasi

Sama dengan badan-badan usaha lainnya, koperasi juga memiliki kelebihan dan kelemahan sebagai berikut:

Kelebihan Koperasi

- Koperasi lebih mengutamakan tujuan yang berupa kesejahteraan anggota (Cooperative prioritize goals such as the welfare of members). Pendapatan dan laba yang diperoleh koperasi hanyalah merupakan konsekuensi atau akibat dari usaha pencapaian tujuan menyejahterkan anggota tersebut. Keuntungan yang diperoleh koperasi (tidak disebut laba, melainkan SHU atau Sisa Hasil Usaha), setiap akhir tahun dikembalikan lagi kepada anggota di samping untuk dana cadangan.

- Mengutamakan pelayanan terhadap anggota (Prioritizing services to members).

- Keanggotaanya bersifat sukarela (volunteer) dan terbuka.

- Setiap orang dapat menjadi anggota koperasi dengan membayar simpanan pokok dan simpanan wajib (Everyone can become a member of the cooperative to pay the principal savings and mandatory savings).

- Besarnya simpanan pokok dan simpanan wajib ditentukan bersama (The amount of principal savings and mandatory savings are determined together), sehingga terjangkau oleh semua anggota.

- Tidak ada perbedaan di antara para anggota dalam bentuk apa pun (There are no differences among members in any form).

- Bagian SHU yang diterima anggota berdasarkan jasa masing-masing anggota yang telah diberikan kepada koperasi.

- Tanggung jawab anggota terbatas.

- Koperasi berpotensi menjadi raksasa bisnis masa depan.

Kelemahan Koperasi

- Kondisi yang teriadi di lapangan adalah, persentase tingkat kesadaran anggota koperasi secara keseluruhan sangat rendah untuk melakukan peningkatan dalam koperasi.

- Karena rendahnya kesadaran anggota koperasi, pengurus koperasi sulit memilih anggota yang profesional. Daya saing koperasi lebih rendah jika dibandingkan dengan badan usaha swasta yang murni bertujuan mencari laba.

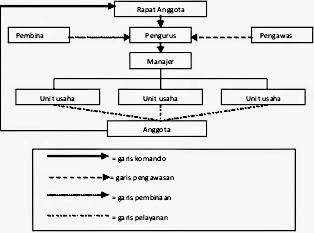

Struktur Organisasi Koperasi di Indonesia

Bagaimana dengan badan usaha koperasi di Indonesia? Perlu diketahui bahwa secara umum, struktur dan tatanan manajemen koperasi di Indonesia dapat dibagi berdasarkan perangkat organisasi koperasi, yaitu:

- rapat anggota koperasi

- pengurus koperasi

- pengawas koperasi

- pengelola koperasi

Rapat anggota koperasi merupakan suatu wadah dari para anggota koperasi yang diorganisasikan oleh pengurus koperasi. Rapat ini membahas seluruh permasalah untuk kepentingan organisasi koperasi dan usaha koperasi.

Menurut TNP3K, rapat anggota dalam koperasi merupakan suatu lembaga atau institusi, bukan sekadar forum rapat. Rapat anggota koperasi adalah suatu perangkat organisasi koperasi, karena memiliki struktur kelembagaan. Setiap anggota koperasi memiliki hak suara yang sama sesuai dengan prinsip koperasi yang menyatakan bahwa koperasi adalah suatu kumpulan orang dan bukan kumpulan modal. Oleh karena itu, pembayaran simpanan pokok sebagai syarat menjadi anggota koperasi sama jumlahnya bagi setiap anggota. Hal tersebut telah ditegaskan pada Pasal 22 UU. No. 25/1992 Tentang Perkoperasian sebagai berikut:

- rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi

- rapat anggota dihadiri oleh anggota yang pelaksanaannya diatur dalam anggaran dasar

- rapat anggota juga diartikan sebagai institusi, sebab telah melembaga dalam organisasi koperasi dan pelaksanaannya diatur dalam anggaran dasar koperasi. Sebagai salah satu lembaga, rapat anggota memiliki fungsi, wewenang, aturan main, dan tata tertib, yang ketentuannya bersifat mengikat semua pihak yang terkait.

Rapat anggota akan menjadi pegangan kepada setiap anggota, serta jajaran dalam koperasi yang lainnya sebagai acuan dalam hukum. Hal tersebut ditegaskan dalam Pasal 23 UU Nomor 25 Tahun 1992 yang menyebutkan bahwa, rapat anggota menetapkan:

- anggaran dasar koperasi

- kebijakan umum di bidang organisasi, manajemen, dan usaha koperasi

- pemilihan, pengangkatan, pemberhentian pengurus, dan pengawas koperasi

- rencana kerja koperasi, rencana anggaran pendapatan koperasi dan belanja koperasi, serta pengesahan laporan keuangan koperasi

- pengesahan pertanggungiawaban pengurus koperasi dalam pelaksanaan tugasnya

- pembagian sisa hasil usaha (SHU) koperasi

- penggabungan, peleburan, pendirian, dan pembubaran koperasi

Maju mundurnya koperasi sangat ditentukan oleh keputusan-keputusan yang dibuat dalam rapat anggota koperasi serta fungsi dan wewenang pengurus koperasi sebagai pelaksana keputusan rapat anggota koperasi. Anggaran dasar atau anggaran rumah tangga dan peraturan lainnya yang berlaku dan diputuskan oleh rapat anggota. Pasal 29 Ayat 2 UU Koperasi No. 25/1992 menyebutkan, “Pengurus merupakan pemegang kuasa rapat anggota.”

Dalam undang-undang yang sama pada pasal 30 dijelaskan tentang tugas dan wewenang pengurus koperasi bertugas:

- mengelola koperasi dan usahanya

- mengajukan rancangan rencana keria serta anggaran pendapatan belanja koperasi

- menyelenggarakan rapat anggota koperasi

- mengajukan laporan keuangan koperasi dan pertanggungjawaban pelaksanaan tugas.

Prinsip-Prinsip Koperasi

- Prinsip Munkner

- Prinsip Rochdale

- Prinsip Raiffeisen

- Prinsip Schulze

- Prinsip International Co-operative Alliance (ICA)

- Prinsip Koperasi Indonesia.

Selain itu kita juga diharapkan untuk memerhatikan juga pada bagian struktur organisasi koperasi serta fungsi dan Wewenang tiap jabatan di koperasi dan prinsip prinsip yang dipegang oleh koperasi itu sendiri.

Aspek Perpajakan pada Koperasi

Jenis penghasilan yang diterima oleh koperasi sangat bergantung pada jenis usaha yang dilakukan. Di sana telah dijelaskan pula berbagai kewajiban perpajakan yang melekat pada koperasi, seperti kewajiban umum dan kewajiban pemotongan.

1. Pajak Penghasilan Pasal 22

Kewajiban koperasi untuk memungut PPh Pasal 22 muncul sebagai akibat dari terbitnya Peraturan Menteri Keuangan Nomor PMK-O8/PMK.O3/2008 Tentang Penunjukan Pemungut PPh Pasal 22, Sifat, Besaran Pungutan, dan Tata Cara Pelaporan dan Penyetoran.

2. Pajak Pertambahan Nilai (PPN)

Kewajiban untuk memungut PPN hanya dibebankan kepada koperasi yang berstatus sebagai pengusaha kena pajak (PKP) atas penyerahan atau penjualan jasa atau barang kena pajak. Seperti telah disebutkan di dalam Peraturan Menteri Keuangan Nomor PMK-68/ PMK.03/2010 sebagaimana terakhir telah diubah dengan PMK-197/PMK.03/2013 tentang batasan pengusaha kecil pajak pertambahan nilai (PPN), kewajiban untuk menjadi pengusaha kena pajak (PKP) bagi koperasi muncul dalam hal jumlah peredaran atau penerimaan bruto melebihi Rp 4.800.000.000 (empat miliar delapan ratus juta rupiah).

“Setiap bulan Koperasi dikenakan kewajiban untuk membayar PPh Pasal 4 Ayat (2) final sebesar 1% (satu persen) dari omzet per bulan. Kewajiban tersebut melekat sepanjang omzet dalam satu Tahun Pajak yang diperoleh Koperasi tidak melebih Rp 4.800.000.000.”

Kegiatan Usaha Koperasi yang Mendapatkan Perlakuan Khusus

Ada beberapa kegiatan usaha koperasi yang mendapatkan perlakuan khusus. Kegiatan tersebut adalah:

- Koperasi yang menanamkan modalnya di bidang-bidang usaha tertentu dan di daerah-daerah tertentu (mendapatkan fasilitas pajak penghasilan untuk menanamkan modal, sebagaimana diatur dalam Peraturan Pemerintah No. 1 Tahun 2007 dan No. 62 Tahun 2008).

- Pembebasan bea masuk dan tidak dipungut Pajak Pertambahan Nilai serta Pajak Penjualan atas impor kendaraan bermotor jenis sedan untuk dipergunakan dalam usaha jasa taksi oleh Koperasi Pengemudi Taksi. PPN dan PPnBM yang ditanggung Pemerintah akan berlaku selama kendaraan yang digunakan dalam usaha taksi tersebut sekurang-kurangnya selama 5 tahun sejak tanggal dikeluarkannya STNK (Keputusan Presiden RI Nomor 30 Tahun 1986 dan Nomor 28 Tahun 1987 Jo. Keputusan Presiden Nomor 74 Tahun 1995).

- Pondok Boro yang dibebaskan dari pengenaan Pajak Pertambahan Nilai adalah bangunan sederhana, berupa bangunan bertingkat atau tidak bertingkat, yang dibangun atau dibiayai oleh perorangan atau koperasi buruh atau koperasi karyawan yang diperuntukkan bagi para buruh tidak tetap atau para pekerja sektor informal yang berpenghasilan rendah dengan biaya sewa yang disepakati, yang tidak dipindah tangankan dalam jangka waktu 5 tahun sejak diperoleh.

Dalam ketentuan perpajakan sesuai dengan pasal 17 Undang-Undang No. 7 Tahun 1983 yang telah diubah terakhir kali dengan Undang-Undang No. 36 Tahun 2008 Tentang Pajak Penghasilan (PPh), pajak koperasi dikenakan pada level net income sebelum pembagian Sisa Hasil Usaha (SHU) perusahaan kepada anggota koperasi. Ilustrasi untuk perhitungan pajak koperasi dapat kita lihat berikut ini:

| Income tahun 2013 | Rp 60,000,000,000 |

| COGS | Rp 58,800,000,000 |

| Gross Income | Rp 1,200,000,000 |

| Operating Expenses | Rp 500,000,000 |

| Net Income Before Tax | Rp 700,000,000 |

| Corporate Tax (PPh Badan) 25% | Rp 175,000,000 |

| Net Income After Tax | Rp 525,000,000 |

Contoh Perhitungan Pajak Koperasi

1. Koperasi X tahun 2010 peredaran brutonya sebesar Rp 2.500.000.000 (dua miliar lima ratus juta rupiah) dengan Penghasilan Kena Pajak (PKP) sebesar Rp 200.000.000, maka perhitungan pajak terutangnya adalah:

Rp 200.000.000 x (25% x 5000) = Rp 25.000.000

2. UKM (PT X) tahun 2010 peredaran brutonya Rp 30.000.000.000 (tiga puluh miliar rupiah) dengan Penghasilan Kena Pajak (PKP) sebesar Rp 3.000.000.000 (tiga miliar rupiah), maka perhitungan pajak terutangnya:

Jumlah Penghasilan kena Pajak dari bagian peredaran bruto yang memperoleh fasilitas:

(Rp 4.800.000.000 : Rp 30.000.000.000) x Rp 3.000.000.000 = Rp 480.000.000

Jumlah Penghasilan kena Pajak dari bagian peredaran bruto yang tidak memperoleh fasilitas:

Rp 3.000.000.000 – Rp 480.000.000 = Rp 2.520.000.000

PPh yang terutang:

| (50% x 25%) x Rp 480.000.000 | Rp 60,000,000 |

| 25% X Rp 2.520.000.000 | Rp 630,000,000 |

| Jumlah PPh yang Terhutang | Rp 690,000,000 |